财务指标

衡量个人和家庭财务的情况可以从如下几个方面考虑。

应急

主要是衡量否有足够的流动资产来应对一些紧急的支出。紧急意味着计划外,同时又有有限的时间。主要是像疾病,意外或者其他不可预见的支出。

一般情况下,保留平均月支出的3到5倍的流动性资产,比如现金,活期存款,T+0的货币基金就算可以满足应急性支出的要求。

应急指数=流动资产/月平均日常支出

1大于3 为合格

23 到 6之间为优秀

3大于6则流动性过剩,会降低资产收益

偿债

顾名思义就是衡量对与债务偿还的能力水平。按照期间不同可分为短期和长期。

- 短期偿债能力

短期负债对于个人和家庭而言主要是信用卡还款以及消费贷款的还款。使用月度来衡量。比如流动资产是否可以偿付房贷车贷以及信用卡的总和。如果整好等于债务总和,那么就不会担心有逾期或者由于最低还款导致的利息支出。

短期偿债指数=流动资产/短期负债

1= 1 说明有风险

2大于2 说明指标健康

- 长期偿债能力

长期的偿债能力则是从整体上衡量偿债的能力, 指标为资产负债率,公式为

资产负债率=总负债/总资产x100

1小于 50 合格

2大于 60 表示债务负担过重,抗风险能力降低

- 财务负担率

财务负担主要用来衡量用于偿还负债的支出占月可支配收入的比例,公式为

财务负担率=每月还款额/月可支配收入x100

1占比在30% 左右表示正常

2如果大于40% 表示还款压力过大,生活质量会降低,风险增加。

3世界那么大式的决策将会大概率属于小概率事件

成长

如果说偿债能力属于防守型的指标,那么成长能力就属于进攻型的,主要是衡量资产的运用和升值的状况。

- 储蓄能力

储蓄能力=月结余额/月收入x100

1至少要保证在30%以上才算合格

- 投资资产比例

这个主要是看在自己的资产中能用于进行投资的部分的比例,公式为

可用于投资资产比例 = 投资性资产/总资产x100

这个比例越高表示用于产生被动收入的基数就越大,如果这部分比例过低,或者是由于收支不平衡导致储蓄能力下降,则需要考虑减少不必要的开支来提高储蓄率。普通人虽然从资产上看可能会比较高,特别是这几年房价上涨带来的资产升值,但是如果是作为自住性质的,这部分也不能算做投资型资产。

- 投资回报率

投资回报率=年投资收益/用于投资资产总额x100

银行理财一般在3-4%的年化收益率,如果低于这个还不如去买理财。但是由于投资产品和种类很多,对于非专业的人而言,在没弄清楚的时候盲目的投资大多都是成为韭菜。所以能保持连续年化收益率在7都算不错的成绩了。

财务自由度

这个指标非常直观的显示自己距离理论上的财务自由的差距和完成度。

财务自由度 = 被动收入/生活支出x100

由于投资周期一般都比较久,这个指标的计算以年度为期间会比较合理些。

1小于1 表示还需要靠出卖劳动来支付日常的生活开支,尚未实现财务自由

2等于1 表示被动收入以及可以支持自己日常生活的开支,达到基本的财务自由

3大于1 越大表示自己随时可以有说不的底气和筹码,同时有更多选择的机会

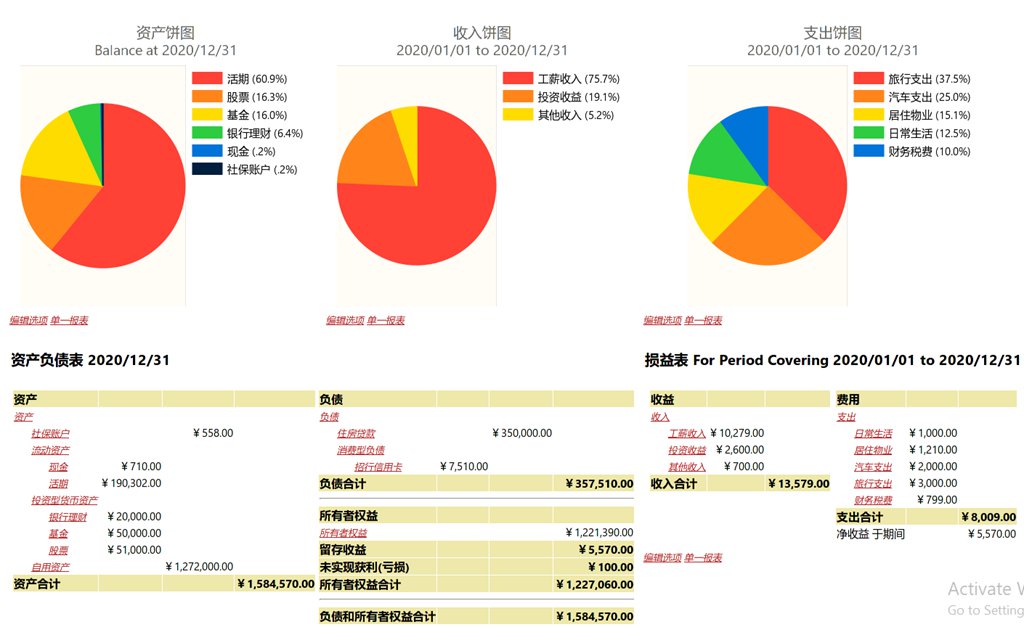

报表

GnuCash自带了很多报表模板,也可以在次基础上建立复杂的定制报表。比如多列报表,可以同时添加不同的子报表和图表,使用起来也是很方便。