原则和经验

支出的记录刚开始比较麻烦,因为各种开支混合在不同的账户里面,特别是一些金额小但是数量大的,想要弄清楚很费力。像挖财,随手记这种从名字上看就是鼓励随手记录,但是后来随着微信和支付宝移动支付的兴起,其实可以更简单一些,那就是专项专户的原则。

比如以前把生活固定支出中,挖财的模板里面非常细,像早餐,午餐零食饮料都要分开,其实根本没有必要。所以在经过调整后会将一类的支出统一用一个账户,这样根本不需要关注细节,月底时候简单的用当前余额减去月初余额作为一笔支出记录就可以了。非常的节约时间和精力。

从目的出发随时问自己做任何一个事情的目的,可以有效的避免强迫症和一叶障目的思维陷阱。因为日常的固定支出只要生活基本状态没有太多变化,并且有着自律和理性消费的习惯,这部分不是重点,并且也是相比较平均的。

如果有刻意希望改变一些自己的生活习惯,比如戒掉吃零食和饮料的习惯,可以要增加水果的摄入量,这些可以通过一些习惯养成的应用或者手机reminder来实现。从个人财务管理的角度应该更着眼全局和宏观的层面。

按照支出类型可以大致这样确定一个支付规则:

- 日常固定生活支出: 微信支付 (日常的餐饮交通和零星小额的支出)

- 物业水电宽带等: 信用卡

- 非固定支出部分:每个月会在借记卡上保留一定数额的活期余额并在这个额度内使用,不超支

毕竟正常的生活中,前两部分都可以覆盖绝大多数的场景,所以月底进行记录时候还是很快的。而且平时由于有额度限制,也可以避免冲动和无计划的消费。

但是有时候可能会觉得一个大类下太笼统,希望能够在细化。同样可以像手机app那样划分更细层级的科目。比如:

1居家物业

2 物业费

3 水费

4 电费

5 燃气费

6 宽带费

这种方式也可以,但是一方面这些费用相对固定,没有必要去太细,都放在一大类下就可以了,所以支出方面我把所有的三级子科目全都删掉了。但是有时候可能会有这样的一些需求,比如想知道今年全年的水电费合计是多少。这个其实完全可以利用报表功能里的过滤功能将所需要的交易根据描述或者说明关键字或者正则来做。

从数据的获取,存储和呈现三个方面来考虑的话,只要能够保证在数据的存储阶段能够将在呈现阶段的要素分离,未必一定是通过科目名称这一种方式。

举栗

原始数据

- 1月 通过信用卡缴纳物业管理费和代收自来水费 250元,其中物业管理费200元,水费50元。

- 1月 通过信用卡交电费200元

- 1月 通过信用卡交宽带费100元

交易记录

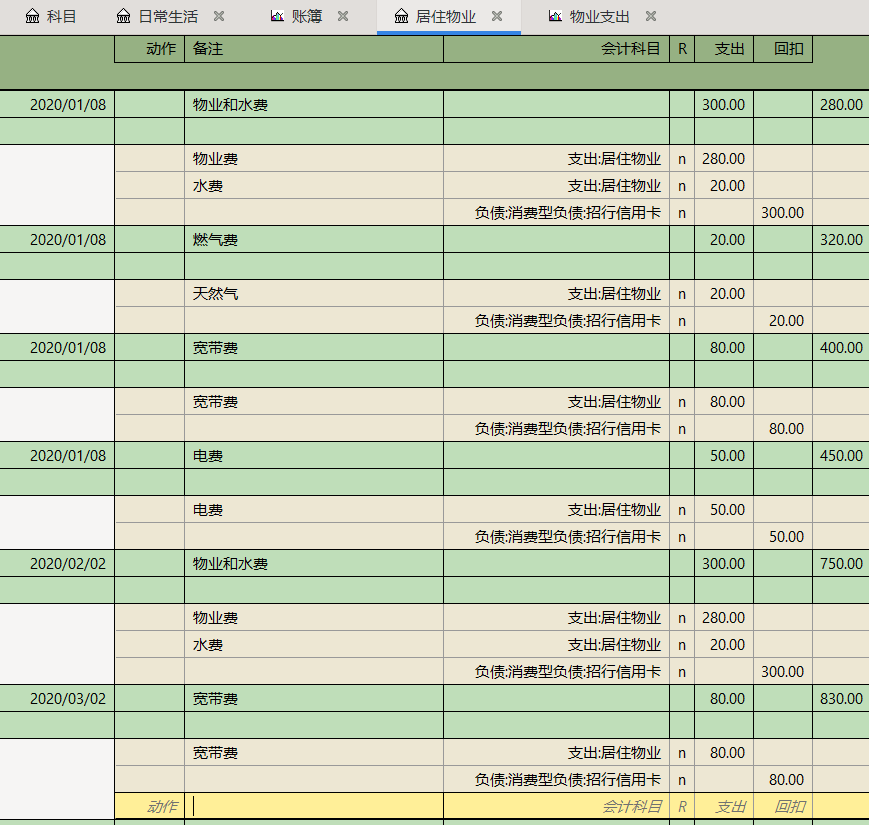

- 物业和水

| 科目 | 描述 | 备注 | 借方 | 贷方 |

|---|---|---|---|---|

| 支出:居家物业 | 物业费和水费 | 水费 | 20 | |

| 支出:居家物业 | 物业费和水费 | 物业费 | 280 | |

| 负债:消费型负债:信用卡 | 300 |

由于我们希望在报表中单独分出水费的部分,所以虽然从信用卡的账单上是一笔300元的支出。但是需要人为的将这笔支出分别用两个备注关键字来区分而不是分别记录到两个子科目下。这样也非常灵活,如果下一年不想在关注单独的水费的支出时候,就只需要将两个分项合并为一项就可以了。在这里备注的功能有点类似tag,tag作为一种逻辑层的组织形式其灵活性不言而喻。

- 电费

这个对应到信用卡账单上是一笔交易,也是对应一个支出科目,比较简单,其他类似。

| 科目 | 描述 | 备注 | 借方 | 贷方 |

|---|---|---|---|---|

| 支出:居家物业 | 电费 | 100 | ||

| 负债:消费型负债:信用卡 | 100 |

根据月末的信用卡账单和银行卡的交易记录,这部分一般数量不多,所以可以快速的核对一下,并记录到Guncash中。其他就不需要做什么了。Gnucash支出在线银行但是对国内银行的支出不怎么好,另外也支出OFX格式导入,据说招行可以导出这个格式,但是没有试过,比较数量不多。

以下为居家物业科目的交易记录

报表

如果想在支出报表中单独按照细的类别来分组,可以在报表-交易事项报表中选择科目比如居家物业。然后在报表选项的排序中将主键从科目改为描述。

这样就可以做到在一个大类下按照手工输入描述和备注来做到不调整科目结构的情况下灵活区分某一特定类型的交易。比如有一些一次性的项目的支出,全部可以计入到其他支出,但是通过这种方式在对其他支出中的交易根据描述来做汇总,汇总也可以支出按月,季度和年,非常灵活,特别是配合正则的条件过滤,不能再舒爽。